Vorab – auf die Schreiben 2 mal klicken, dann sind diese gut lesbar.

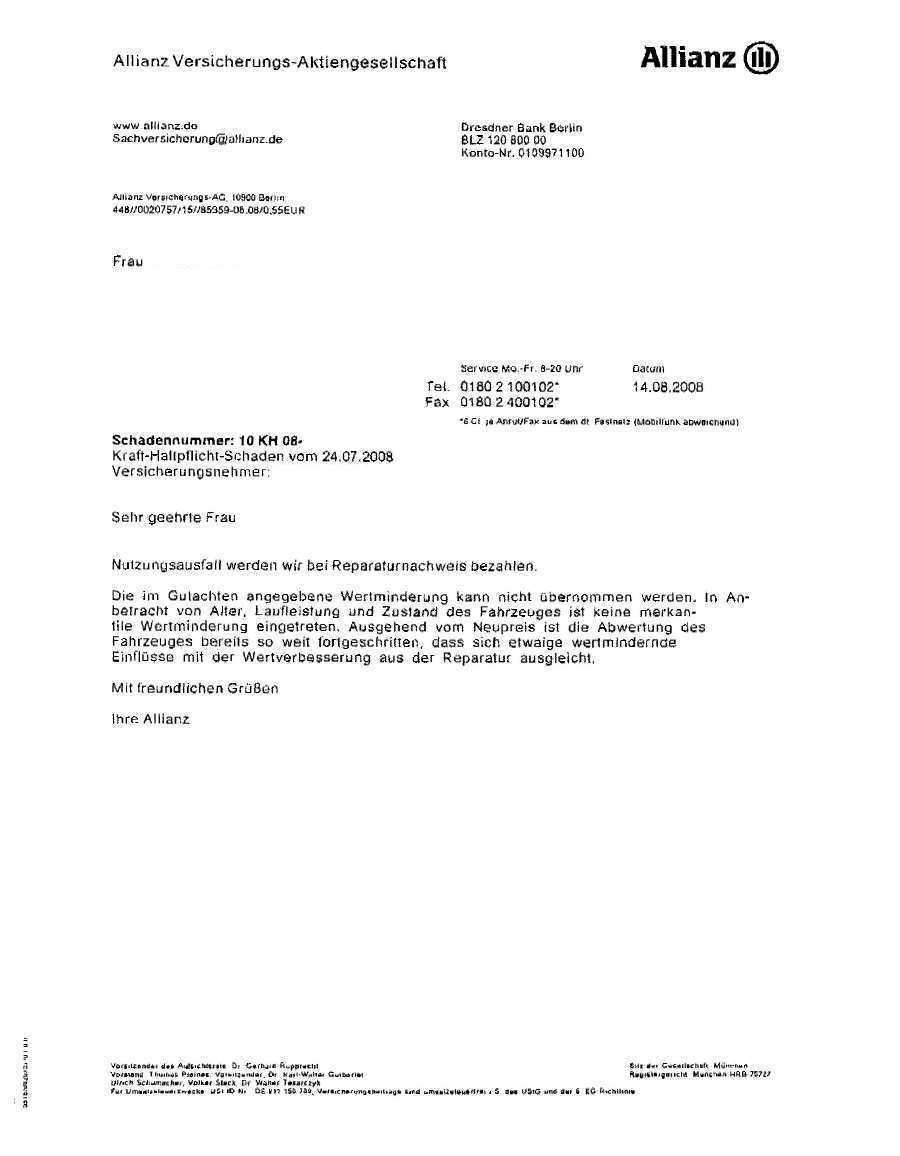

Völlig irritiert kommt unser Kunde ins Büro, um sich erklären zu lassen, was es mit dem von uns erstellten Prüfbericht auf sich hat. Ungläubig lauschen wir seinen Worten und schauen auf die nachfolgenden Schreiben der Allianz an unseren Kunden:

Man achte darauf, das Anschreiben der Allianz ist nicht unterschrieben und die Firma eucon verzichtet auf jeden Hinweis zum Ersteller des Prüfberichts. Ein verantwortlicher weit und breit somit nicht in Sicht und demzufolge auch nicht greifbar, so hoffen wohl hier die Akteure.

Dafür, eine Schadenkürzung von beinahe 700 Euro sowie eine vergessene Wertminderung von 200 €, keine Zahlung für persönliche Aufwendungen, keine Zahlung der Nutzungsausfallentschädigung und kein Ausgleich für persönliche Aufwendungen – all dies im Namen des Sachverständigen vom Geschädigten.

Ein Hammer, den wir nicht akzeptieren können. Bei meiner Recherche zum tatsächlich Verantwortlichen des Prüfberichts landete ich bei der Firma EUCON einen Volltreffer. Den zugesagten Rückruf des Abteilungsleiters der Firma eucon zur Klärung des Sachverhaltes ist man bisher schuldig geblieben und wird es wohl auch bleiben.

Meine Frage, wenn die Allianz Versicherung angeblich rechtskonform handelt – warum zeichnet dann dafür niemand verantwortlich? Und warum wird seitens eucon suggeriert, dass hier der unabhängige Sachverständige einen gekürzten Anspruch aufgrund fiktiver Abrechnung vorgenommen hat?

Ihr hier mitlesenden Sachverständigen – wie viele Prüfberichte habt ihr wohl verfasst, von denen ihr nichts wisst und auch niemals erfahren sollt?

Chr. Zimper

@ Frank

Man könnte den Versuch in Erwägung ziehen. Aber Erfolg sehe ich da keinen. Denn selbst bis ganz oben in den Aufsichtsräten sitzen doch Versicherungsvorstände & Regierungsmitarbeiter. Der Versuch würde doch schon im Ansatz verpuffen. Zumal ich nur einen Fall nachweisen kann, der dann sicherlich als „Versehen“ abgewiegelt wird. Wenn überhaupt, wird dann der Zeigefinger erhoben und ermahnt.

Ich mache mir vielmehr Gedanken darüber, ob sich nicht eine Möglichkeit finden lässt, zusätzlich gegen die beteiligte Onlinebörse vorzugehen. Z.B. wegen Begünstigung einer Straftat und ggfs. Mittäterschaft oder Beihilfe etc.. Aber aufgrund nur einer telefonischen Aussage, die keiner bezeugen kann, und einem Angebotsblatt, wo unter Anzahl der Bilder nichts eingetragen wurde, sehe ich auch da momentan keinen Ansatz.

Im Bezug auf den Datenschutz ist noch keine eindeutige Gesetzesgebung verabschiedet worden. Selbst wenn es diese Gesetze schon gäbe, halten sich doch bekanntlich gewisse Versicherungen erstmal nicht daran. Recht bekommt man dort doch erst, wenn man es gerichtlich einklagt.

Viele Grüße von Clever & Smart

Frank Hi:habe nur die 3. und 4. Auflage von 2002 und 2008 (Ende Juni erschienen) des PHB SVR Beyerlein, danach sind insbesondere die Fotos in Gutachten im Rahmen des UHRG geschützt. Urteile des LG Hamburg (u.a.) klingen wie dort bei Frau Sibylle Schlatter abgeschrieben und sind 100%ig Rechtsansichtskonform (obwohl die Richter von dieser Nischenkommentierung mit Sicherheit noch nie etwas gehört haben, ich habe der Frau Schlatter bereits dafür schon an anderer Stelle meine Hochachtung gezollt). Weiterhin ist ein einseitiges Urheberverbot in einem Gutachten gegen eine Versicherung nicht nur eine durch den Gutachtenauftrag nicht gedeckte Gefälligkeitshandlung, sondern widerspricht der dem Urheberrecht immanenten Zweckübertragungstheorie, was zur Folge hätte, dass Gutachten nicht benutzen zu können oder diesen Hinweis gerade wegen der Zweckübertragungstheorie, als der Unwissenheit des Hinweisausstellers geschuldet, unbeachtet zu lassen. Der Versicherung dient nur die 1. Variante für Ihre Zwecke, z.B. Nachbesichtigung und vieles andere mehr. Deshalb gilt: Besser keinen Hinweis als einen den Versicherungsinteressen nützenden!!!

Der legitime Hinweis auf das gesetzlich zustehende Urheberrecht – insbesondere das der Lichtbilder – durch den Ersteller in seinem Gutachten soll also die eintrittspflichtige Versicherung in die Rechtsposition versetzen, Gutachten mangels Prüffähigkeit ablehnen zu können?

Mein lieber Scholli. Was ist denn das für eine vierdimensionale Rechtsansicht?

Klingt für mich wie eine hilflose Parole irgend eines Versicherungsknipsers.

Kontraproduktiver geht´s nimmer!

Naja, es ließe sich ja im Urheberrechtshinweis festhalten, dass die Überprüfung durch qualifiziertes Fachpersonal im Rahmen der Prüfpflichten des Haftpflichtversicherers ausgenommen ist.

Dagegen ist ja im übrigen auch nichts einzuwenden, das macht mit Sicherheit keiner von uns SV hier.

Es geht aber letztlich um den Schutz des Geschädigten und, ganz klar, auch um den notwendigen Selbstschutz, wenn verboten wird, dass mit dem Gutachten Dinge angestellt werden, die

a) mit Überprüfung gar nichts zu tun haben,

b) dem Geschädigten nur Ärger und Regulierungsverzögerung bescheren und

c) den SV mit unnötiger Mehrarbeit belasten, die ja die Versicherer auch nicht zahlen wollen.

Grüße

Andreas

Und vielleicht noch ein Vermerk, dass nur zertifizierte Gutachter, und/oder nur Ingenieure, und/oder nur vereidigte SV und/oder, oder, oder……

Alles völlig am Thema vorbei.

Der SV hat ein gesetzliches Urheberrecht auf sein Werk, und im besonderen auf seine Lichtbilder.

Nicht mehr, aber auch nicht weniger!

Da dies den Versicherern bzw. deren Mitarbeitern (offensichtlich) nicht bewusst war (oder vielleicht doch?) und die Gutachten mehr und mehr unter Missachtung der Urheberrechtsansprüche für rechtswidrige Kürzungszwecke der Versicherer missbraucht wurden, gibt es deshalb von rechtkonformen Gutachtern inzwischen einen entsprechenden Rechtshinweis im Gutachten. Hierdurch wird auch dem letzten VS-Mitarbeiter zur Kenntnis gebracht, dass er sich in der falschen Richtung der Schadensregulierungs-Einbahnstrasse bewegt. Falls die Botschaft dann immer noch nicht angekommen ist, gibt es entsprechende Mittel zur Sanktionierung. Auf alle Fälle laufen dann irgendwelche Ausreden bezüglich Unwissenheit ins Leere.

Kein Gutachter wird etwas gegen eine qualifizierte Prüfung durch den eintrittspflichtigen Versicherer haben. Kann er im Rahmen der Zweckübertragung auch gar nicht verhindern. Reguläre interne Überprüfungen seitens der Versicherer kann er in der Regel auch gar nicht feststellen, sofern das Gutachten korrekt erstellt wurde, da dann logischerweise keine Beanstandung erfolgen wird.

Freie und unabhängige Gutachter haben jedoch grundsätzlich etwas gegen unrechtmässige Kürzungen rechtskonformer Gutachten durch irgendwelche windige externe Dienstleister der Versicherungswirtschaft, deren einzige (gerichtsbekannte) Aufgabe darin besteht, rechtswidrige Kürzungen im Auftrag der Versicherungen durchzuführen.

Freie und unabhängige Gutachter haben auch etwas gegen teilweise manipulierte und oft überhöhte Restwertangebote aus den Restwertbörsen, die dem Geschädigten dann gegen geltende BGH-Rechtsprechung entgegen gehalten werden. Wohlgemerkt unter Verwendung der Gutachten und unzulässige Einstellung der Lichtbilder in irgendwelche Restwertbörsen unter Missachtung gesetzlicher Ansprüche aus dem Urheberrecht der Fotodokumente.

Wenn man nun aber sieht, wie viele Gutachter sich um eine klare Linie gegenüber der Versicherungswirtschaft „drücken“, oder versuchen, irgend einen faulen Kompromiss zu finden, der eventuell nicht weh tun könnte, nur weil einige Versicherer der Überzeugung sind, den Weg des Unrechts durch Ausübung von Druck auf den Geschädigten, dessen Anwalt und/oder den Gutachter fortsetzen zu können, indem man Gutachten mit fadenscheinigen Argumenten angeblich nicht „prüfen“ kann, dann bleibt am Ende nur die Frage:

Hallo Freunde – gehts noch?

Hallo Andreas-will man diese Ziele mit einer Urheberrechtsklausel im Gutachten unterstützen, muß diese nach der durchgehenden Rechtsprechung allgemein gehalten sein,das heißt an jeden Empfänger (in erster Linie sogar an den Besteller)gleichermaßen gerichtet sein um Rechtswirsamkeit zu entfalten ,ansonsten könnte diese Klausel sogar hinfällig sein(mit dem Risiko eines Sanktionierungsbegehrenden dann ganz schnell bei Gericht runter zu fallen,z.B.AG Magdeburg-AZ150c1120/08-meine Soufflöse sagte gerade“ Hähne die am lautesten krähen kommen zuerst in den Topf“)

Auch ohne Klausel ist dies jedoch bereits für die Versicherung schon größtenteils verboten, zumindest die Fotoveröffentlichung.

PS…und/oder,oder,oder..für Sex.

Hier passiert: Gutachten durch BVSK-Mitglied ohne Hinweis auf das Urheberrecht. Weitergabe durch RA an gegnerische Versicherung mit Verweis auf Urheberrecht. Unfallfahrzeug erscheint mit Fotos in Restwertinternetbörse. Hinweis an den SV, Kommentar von dort: „Na und?“

Echt klasse!

Genau hier liegt das Problem.

Es gibt eben jede Menge ignorante „Pappnasen“, die immer noch nicht begriffen haben, wohin die Karavane zieht.

Mit einem gewissen Potential an Intelligenz und entsprechendem Zusammenhalt wäre es genial einfach, mittelfristig das Schadensmanagement zu stoppen. Entsprechende Wege, wie z.B. die hier diskutierte Durchsetzung des Urheberrechtes zur Einbremsung der Restwertbörsen, wurden schon reichlich aufgezeigt.

Mit schulterzuckenden „Pappnasen“ erreicht man natürlich nichts.

Erst wenn der letzte Sachverständige begriffen hat, dass das Schadensmanagement letztendlich den Untergang der freien und unabhängigen Sachverständigen nach sich zieht, wird sich etwas bewegen. Doch dann ist es leider (auch für die Pappnasen) viel zu spät. Dies betrifft im übrigen auch die BVSK-Sachverständigen. Die Versicherungswirtschaft macht hier keine Ausnahmen, auch wenn zur Zeit durch entsprechende Vereinbarungen Zusammenarbeit vorgegaukelt wird.

Ziel ist die vollständige Beseitigung der freien und unabhängigen Kfz-Sachverständigen sowie eine komplette Schadenssteuerung durch die Versicherer. Und mit Hilfe ignoranter „Pappnasen“ kommen die Versicherer diesem Ziel jeden Tag ein Stück näher.

Gut´s Nächtle.

Zitat Hunter:

Erst wenn der letzte Sachverständige begriffen hat, dass das Schadensmanagement letztendlich den Untergang der freien und unabhängigen Sachverständigen nach sich zieht, wird sich etwas bewegen.

Und neben den Sachverständigen werden auch noch die Abschlepper, Werkstätten und Anwälte „beseitigt“.

Glaub doch keiner, daß wegen eines Personenschadens ein Anwalt noch begeistert ist, für 250,00 € Schmerzensgeld und die Zuzahlung von 10,00 € für 32,50 € Nettohonorar den großen Aufwand zu betreiben…

Aber auch für Versicherer könnte es bös ausgehen, wie folgendes Beispiel zeigt:

A, B und C stoßen zusammen, Unfallhergang streitig. A beauftragt den SV X, B den SV Y mit der Begutachtung des KH-Schadens; C geht von erheblichen Eigenverschulden aus und nimmt die Kaskoversicherung (mit Gutachten vom Z) in Anspruch.

Im Rahmen des Gerichtsverfahrens zwischen B und C erstellt der SV Q ein Gutachten zum Hergang, daß sich auf die Gutachten von X, Y und Z sowie die Bilder aus der Polizeiakte stützt und den Hergang rekonstruiert und die alleinige Verursachung von C feststellt; aber auch feststellt, daß die Beschleunigungsernergie auf das Fahrzeug von A unter 7 km/h war (Delta-V).

In einem Prozeß des A gegen seinen Unfallversicherer P führt A aus, daß er erheblich verletzt worden sei und ein Dauerschaden vorliegt und der Versicherer bitteschön die volle Invaliditätsleistung erbringen möge.

Ohne das Gutachten des Q (und damit die Gutachten X,Y und Z) wären die Karten für P schlecht und P müßte zahlen.

Wer würde ohne Gutachten gewinnen ?

A, der die volle Leistung bekommt, obwohl sie ihm nicht zusteht.

Wer würde verlieren ?

P, da sie zahlen muß (bzw. die Versicherung von B, bei der regressiert würde und damit B, der zurückgestuft wird).

Wer wird mit Gutachten gewinnen ?

B (und dessen Versicherung) sowie P, da der Unfallhergang geklärt, berechtigte Ansprüche bezahlt und unberechtigte Ansprüche abgewehrt würden.

Nur so weit denkt keine Sau….

Grüße aus der Suhle

Schwarzkittel

Hunter schreib doch den Satz so um:

Ziel ist die komplette Schadenssteuerung durch die Versicherer, nach vollständiger Beseitigung der freien und unabhängigen Kfz-Sachverständigen.

F.G. Virus

@Schwarzkittel

Irgend etwas scheine ich da nicht verstanden zu haben.

Wie soll sich denn der Unfall zugetragen haben?

Wenn A klagt und keine Gutachten hat, wieso soller dann gewinnen, schließlich ist er beweisfällig geblieben?

Warum soll ein delta-v von unter 7 km/h ein Schmerzensgeld ausschliessen?

Ich bitte um Aufklärung.

Hallo LawShock,

dem BVSK-Mitglied kann nur geraten werden, jetzt gegen die Versicherung rechtlich vorzugehen. Am besten sich aber nicht durch den GF vertreten lassen. Dieser hatte sich bekanntlich in seinem Aufsatz in der Zeitschrift „Der Kfz-Sachverständige“ dahingehend geäußert, dass die Berufung auf das Urheberrecht an dem Gutachten nicht zweckmäßig sei.

Mit freundl. Grüßen

Ihr Werkstatt-Freund

@ Friedhelm S. 4.9.2008

Hallo Friedhelm,

Du hast recht. Die Tätigkeit einer GmbH muss von dem Gesellschaftszweck der Gesellschaft, niedergelegt in dem GmbH-Vertrag, gedeckt sein. Mithin müsste bei der besagten Firma im Handelsregister als Gegenstand der Gesellschaft

das Streichen stehen, mithin müsste es sich um eine Maler-GmbH handeln. Steht aber nicht. Die Firma verletzt daher ihren eigenen Gesellschaftzweck.

Siegfr. Sturm

Hallo Hunter,

wenn ich mich noch richtig erinnere, es ist schon einige Zeit her, hat der damalige Vorstandsvorsitzende der Allianz kundgetan, dass mit dem aktiven Schadensmanagement auch die „Wegelagerer“, nämlich die freien Sachverständigen und besonders die Anwälte, aus der Schadensregulierung ausgeschaltet werden sollten. Da dies bisher nicht erfolgt ist, Gott sei Dank, wird die Versicherungswirtschaft nicht locker lassen. Um so wichtiger ist es, dass die Geschädigten umfassend und qualifiziert informiert werden. Gerade dafür setzt sich Captain-HUK ein.

Euer Willi Wacker

@Peacemaker:

C fährt auf B und stößt diesen auf A (so der SV Q)

A will aus Versicherungsvertrag (eigene Unfallversicherung !) Geld und kann medizinische Gutachten vorlegen.

Aus den Bildern der Polizei alleine läßt sich ein erheblicher Heckschaden des Fzg. des A „herauslesen“, der „für ein HWS ausreicht“ (Zitat Richter).

Delta-v unter 7 km/h nach landläufiger Meinung unseres Instituts für Rechtsmedizin = keine Wirbelsäulenverletzung möglich…..

Grüße aus der Suhle

Schwarzkittel

Man munkelt, dass der Begriff „Schadensminderungspflicht“ in Zukunft, direkt auf die Pflicht der Geschädigten Captain-Huk zu lesen, anwendbar ist.

Wer sich hier bei C.H. schlau macht, vermindert mit Sicherheit (s)einen Schaden.

Erzählt man Dir nur Lug u. Trug,

will man Dir an den Beutel gehen,

verweise ihn auf Captain-Huk,

da können Lügen nicht bestehen.

@Schwarzkittel

Ihr Institut für Rechtsmedizin = München?

Schauen Sie doch mal in Heidelberg nach, oder lesen Sie mal Castro.

Von Versicherungsseite wird gerne die Geschwindigkeitsänderung als „maßgebliche“ Größe für eine HWS-Verletzung dargestellt. Ich hoffe, Sie lassen sich nicht auch so für dumm verkaufen.

@ Peacemaker

Können Sie da was einstellen, zitieren oder in freie Worte fassen?

Zum Thema HWS geistern diverse Aufsätze, Forschungen und Versuche durch die Gegend, wobei ich zumindest im Regelfall auch von einer bestimmten Geschhwindigkeitsänderung ausgegangen bin, allerdings unter Berücksichtigung der Zeit, also einer tatsächlichen Beschleunigung, denn ich kann ja theoretisch mein Delta v in 0,1 Sekunden oder fünf Stunden erreichen…

Grüße

Andreas

@Andreas

Die Geschwindigkeitsänderung an sich ist für eine HWS-Verletzung nicht primär relevant. Denn eine HWS-Verletzung ist keine Geschwindigkeitsänderungsverletzung, sondern eine Beschleunigungsverletzung. Ein einfaches Beispeil zeigt das recht anschaulich. Wenn ein Pkw aus 90 km/h eine Vollbremsung macht und ohne Anprall gegen ein Hindernis zum Stillstand kommt, beträgt die Bremsdauer ca. 3 Sekunden. Prallt ein Pkw mit 30 km/h gegen einen Baum, so beträgt die Anhaltedauer nur einen Bruchteil hiervon. Im ersten Fall beträgt die Geschwindigkeitsänderung 90 km/h, im zweiten Fall 30 km/h. Im ersten Fall ist die Geschwindigkeitsänderung 3 mal so hoch, wie im zweiten Fall. Aber niemand wird (bei seriöser Argumentation) wohl ernsthaft behaupten wollen, daß die Wahrscheinlichkeit für eine HWS-Verletzung im ersten Fall höher ist, als im zweiten. Der Grund liegt in den mathematischen Zusammenhängen. Die Geschwindigkeit/Geschwindigkeitsänderung v ist das Produkt aus der Beschleunigung/Verzögerung a mal der Beschleunigungs-/Verzögerungsdauer t. Der Baumanprall führt zu einer extrem kurzen durchschnittlichen Verzögerungsdauer und damit zu einer hohen durchschnittlichen Fahrzeug-Verzögerung.

Die Insassenverzögerung (Fahrer-Verzögerung) bei einem Heckauprall ist höher, als die Fahrzeug-Verzögerung!

Die meisten Crashtests ergeben Crashzeiten von 100 – 120 Millisekunden GESAMTCRASHDAUER. Verletzungsrelevant ist nach meiner Auffassung aber nicht die Gesamtcrashdauer, sondern der Bereich des erheblichen Verzögerungsanstiegs und – abfalls. Dieser Bereich umfaßt etwa 60 – 70 Millisekunden und kann bei „harten“ Fahrzeughecks noch niedriger sein.

Diese Berechnungsansätze führen üblicherweise zu 2 – 3 mal so hohen Verzögerungen, wie sie im Auftrag von Versicherungen immer wieder „vorgerechnet“ werden.

Und nun noch ein kurzes Wort zur Harmlosigkeitgrenze und zur „durchschnittlichen“ körperlichen Verfassung:

Warum wärmen sich Sportler vor ihrer eigentlichen Leistungserbringung auf?

Die Antwort ist einfach, wird schon in der Schule gelehrt, und betrifft Allgemeinwissen:

Um Verletzungen zu vermeiden!!!

Das bedeutet, daß zusätzlich zur technischen Berechnung die situationsbedingte BELASTUNGSGRENZE des „Verletzten“ von Bedeutung ist.

Viel Spaß beim Nachdenken

!Detailfragen können telefonisch bzw. persönlich geklärt werden.

!Dazu bitte an die Redaktion wenden, um Kontakt herzustellen (Telefon, email etc.).

Hallo Peacemaker,

das entspricht ja meiner Meinung. Zeitbezogene Geschwindigkeitsänderung (also Beschleunigung/Verzögerung) und nur der Zeitanteil ist zu berücksichtigen, in dem „der Fahrer die volle Wucht“ abbekommt.

Grüße

Andreas

@Peacemaker Mittwoch, 10.09.2008 um 00:43

Auch für einen Laien sehr gut verständlicher Beitrag zum HWS. Ab und an mehr davon würde den Blog sehr bereichern.

Danke für die Mühe!

Virus

@HWS

Hallo Spezialisten der Unfallrekonstruktion,

ist vor dem Heckaufprall die Reaktion des betroffenen Fahrers wenn er evtl. das quietschen von blockierenden Reifen hinter sich hört (Kopf nach hinten bewegen um in den Rückspiegel zu sehen, oder seitlich nach li. oder re.)nicht schon eine „Vorbeschleunigung“ des Kopfes welche zum Unfallablauf zwingend mit eingerechnet werden müsste?

Ist da der qualifizierte Unfall-SV nicht besonders gefordert, oder spielen diese m.E. erheblichen Faktoren keine Rolle?

Wenn ich daran denke, dass ich mir so manches mal empfindlich die Nerven einkeklemmt habe wegen einer ruckartigen Kopfbewegung muss das doch auch in einen Zusammenhang Beschleunigung/Verzögerung gesehen werden. Oder nicht?

MfG

F.Hiltscher

Hallo Herr Hiltscher,

im Grunde genommen hat jede vorherige Bewegung Einfluss auf ein mögliches HWS. Problematisch wird es nur diese Bewegungen zu ermitteln, da oftmals gesicherte Aussagen fehlen.

Da können dann nur theoretische Betrachtungen helfen.

Wobei ich im Übrigen grundsätzlich der Meinung bin, dass die Frage, ob ein HWS unfallbedingt vorliegt oder nicht, eine Frage an den medizinischen Sachverständigen. Und in jedem Fall immer als Einzelfall zu betrachten ist.

Das wird nur sehr gerne übergangen, weil der medizinische SV ja auch nochmal was kostet und diese Kosten oft gescheut werden.

Grüße

Andreas

Zitat Peacemaker

„Denn eine HWS-Verletzung ist keine Geschwindigkeitsänderungsverletzung, sondern eine Beschleunigungsverletzung“

O.k, soweit verstanden.

Aber: um eine Beschleunigungsverletzung zu erzeugen, brauche ich eine auf den Körper einwirkende Beschleunigung, die dazu führt, daß wegen der unterschiedlichen Masseträgheiten von Kopf und Rumpf es zur Verletzung kommt.

Wo kommt diese Beschleunigung her ?

Soweit ich das verstehe, doch aus der Geschwindigkeitsänderung durch den Aufprall. Oder liege ich da falsch ?

Grüße aus der Suhle

Schwarzkittel

Hallo Schwarzkittel!

Zuerst wird die Geschwindigkeitsänderung ermittelt. Das ist schon richtig. Diese Geschwindigkeit/Geschwindigkeitsänderung v ist, wie gesagt, das Produkt aus der Beschleunigung/Verzögerung a mal der Beschleunigungs-/Verzögerungsdauer t. Das bedeutet, dass bei KONSTANTER Geschwindigkeitsänderung die wirksame Beschleunigung von der Kollisionsdauer abhängt. Ist die relevante Kollisions-/Beschleunigungsdauer nur halb so gross, wie behauptet wird, führt das zur doppelten Fahrzeug-Beschleunigung. Die Fahrerkopfverzögerung ist höher, weil der Kopf nicht von Anfang an an der Fahrzeugverzögerung beteiligt ist. Der Fahrer hat über die Sitzfläche Kontakt und Reibung zum Fahrzeug. Das Fahrzeug wird quasi unter ihm hindurchgeschoben. Wenn dann die Sitzlehne gegen den Rücken/Oberkörper drückt, wird dieser beschleunigt. Liegt dann der Rücken an der Sitzlehne an, wird der Kopf beschleunigt. Es kommt also zu 3 zeitlich versetzten und unterschiedlich hohen Belastungen für Fahrzeug, Oberkörper und Kopf.

!Vielleicht rufen Sie mich einmal an.

Danke für die umfassend Aufklärung(auch tel.)

Da habe ich heute ja gehörig dazugelernt.

MfG

F. Hiltscher

Immer mal wieder kommen Berufskollegen und bringen Schreiben von Haftpflichtversicherern an ihre Auftraggeber, um zu fragen, was ist hier zu tun?

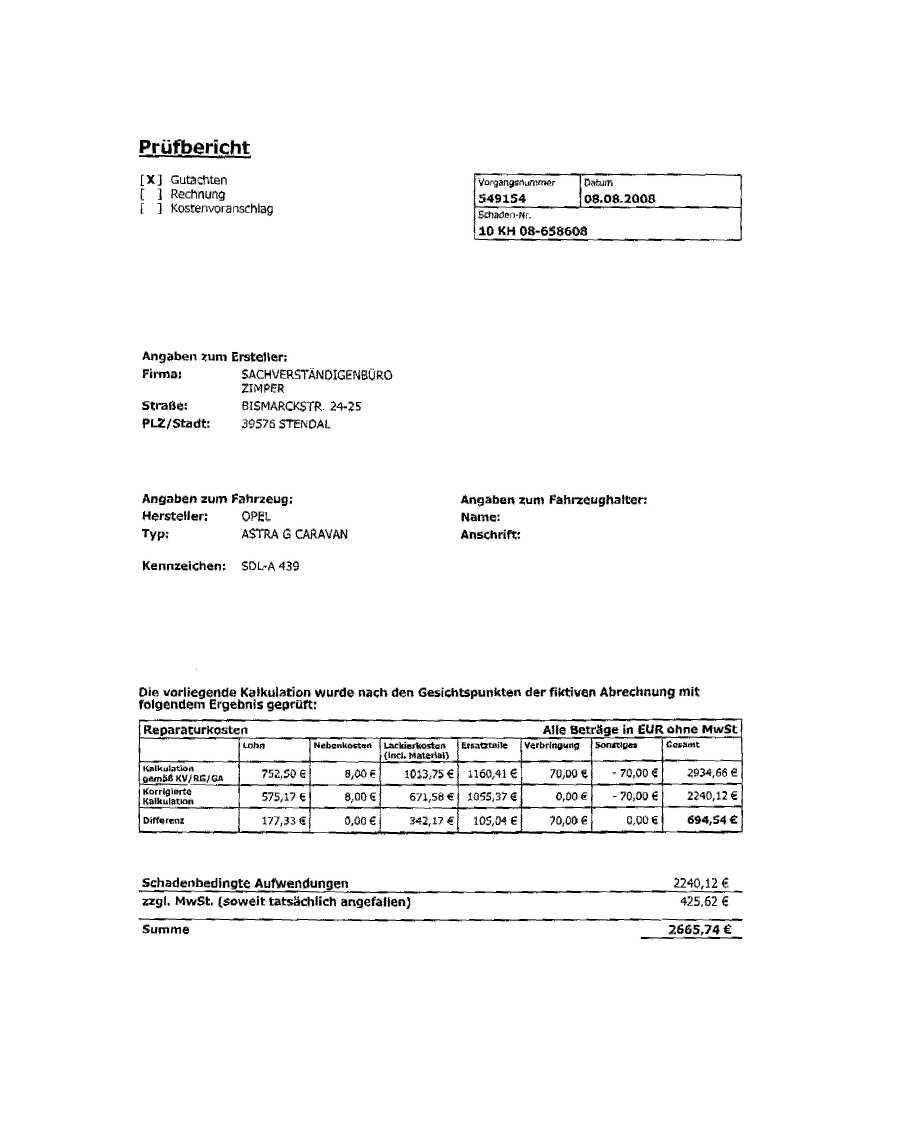

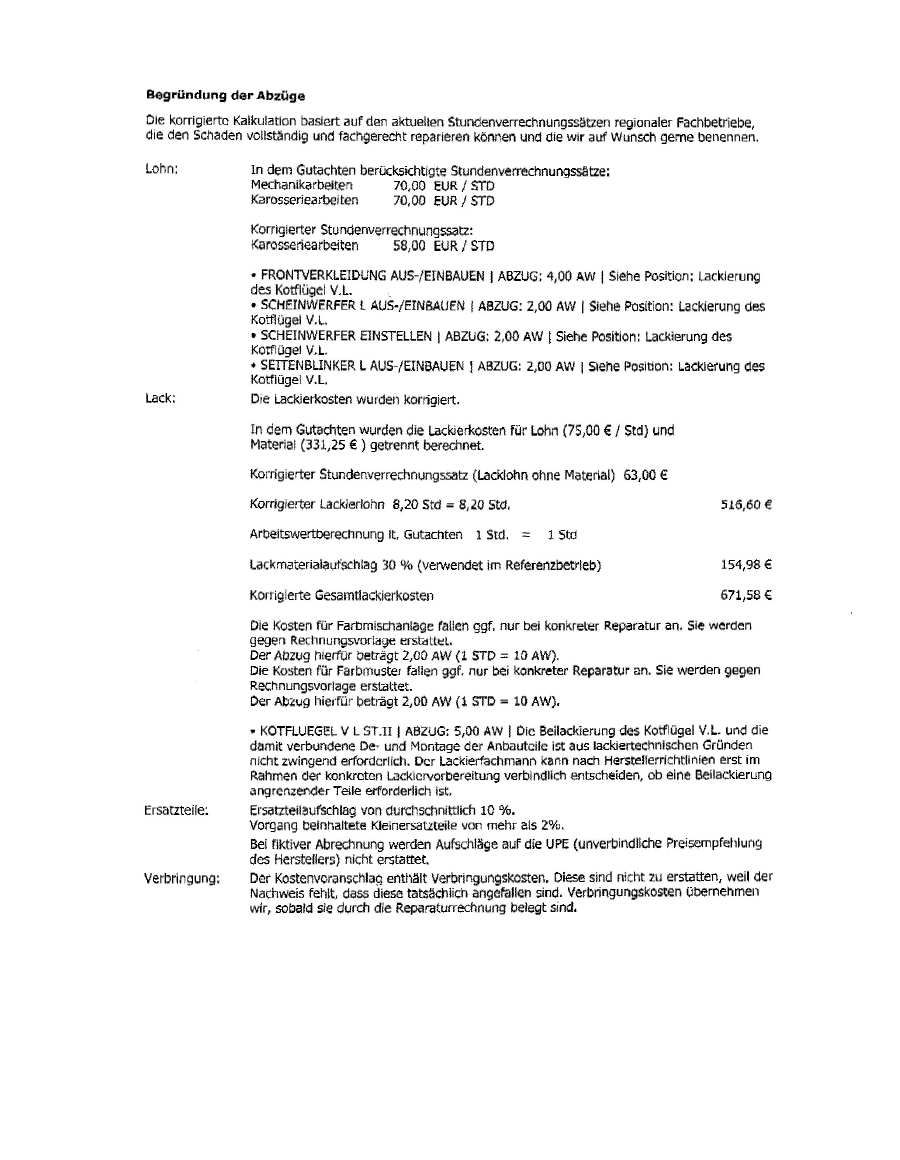

So liegt vor mir ein „Prüfbericht“, aufgrund des Aufbaues wird er von der Firma eucon erstellt worden sein.

Dem Geschädigten wird seitens der Allianz mitgeteilt: „Die vorliegende Kalkulation wurde nach den Gesichtspunkten der fiktiven Abrechnung mit folgendem Ergebnis geprüft:“

FIKTIVE ABRECHNUNG!!??

Ausgenutzt wurde hier rechtswidrig wohl mal wieder der „fehlende“ Hinweis auf das Datenschutzgesetz im Gutachten, mit dem Ergebnis, dass netto 138 € von einst netto 630 € mal eben nicht erstattet werden. Es erfolgten Abzüge bei den Lohnkosten netto von 60 € und bei den Lackierkosten von netto 77 €.

Ich will hier mal mitteilen, wie meine Regulierung vom Unfall durch die Allianzversicherung vorgenommen worden ist. Am 8.11.2008 erhielt ich vom Sachverständigen mein Gutachten. Da hat er mir geschrieben, dass er auf meinen Wunsch das Gutachten auch an die Allianzversicherung abgeschickt hat. Auf das Datum von 14.01.09 erhielt ich dann ein Schreiben ohne Absender und ohne Briefkopf. Da wurde mir mitgeteilt, dass hier geprüft wurde und mir beinahe 500 Euro nicht gezahlt werden. Weil ich Schuldlos am Unfall war, habe ich den Hinweis einen

Anwalt zu beauftragen nicht ernst genommen. Jetzt bleibt mir nichts weiter übrig. Was mich aber wirklich befremdet hat, dass mir „Keiner“ einfach mal so Geld vom Schaden abzieht. Nachdem ich jedoch diesen Blog und den Beitrag im Internet gefunden habe, wundert mich nichts mehr, denn das Schreiben oben ist fast identisch wie das an mich aufgebaut.

Daher, meinen Dank an alle.

@Autofahrer mit Unfall@ Lassen Sie sich das eine Lehre sein!

Und ist der Schaden noch so klein,- es muß ein freier SV sein!

Zig-tausende sind auf diese Art und Weise um ihr Geld gebracht worden. Und das nicht nur von der Allianz. Leider werden Sie auch nicht der letzte gewesen sein, da bin ich mir sicher!

@ Autofahrer mit Unfall 10.02.2009 11.13 h

Hallo Autofahrer mit Unfall,

wenn Sie diesen Blog schon längere Zeit beobachtet hätten, hätten Sie erkannt, dass ein Normalgeschädigter immer einen erfahrenen Anwalt, der sich im Schadensersatzrecht auskennt, zur Schadensregulierung einschalten muss. Die Versicherer sind Wirtschaftunternehmen und keine Samariter.

Es ist nie zu spät, einen erfahrenen Verkehrsanwalt einzuschalten.

Werkstatt-Freund

Werkstatt-Freund Dienstag, 10.02.2009 um 15:29 @ Autofahrer mit Unfall 10.02.2009 11.13 h

„Hallo Autofahrer mit Unfall,

wenn Sie diesen Blog schon längere Zeit beobachtet hätten, hätten Sie erkannt, dass ein Normalgeschädigter immer einen erfahrenen Anwalt, der sich im Schadensersatzrecht auskennt, zur Schadensregulierung einschalten muss. Die Versicherer sind Wirtschaftunternehmen und keine Samariter.“

Es ist nie zu spät, einen erfahrenen Verkehrsanwalt einzuschalten.

………………………………………………………

Hi, Werkstattfreund,

den Gang zum Anwalt scheuen viele Unfallopfer, weil sie beispielsweise der Meinung sind, das bei eindeutiger Schuldfrage (und die Polizei war ja auch dabei) „alles klar“ ist, was die Schadenersatzforderung der Höhe nach angeht.

Das ist bekanntlich eine Fehleinschätzung, weil ein großer Unterschied besteht zwischen einer Anerkenntnis dem Grunde nach (eindeutige Schuldfrage) und einer Anerkenntnis der Höhe nach und da werden seitens der gegnerischen Versicherung a l l e denkbaren Anstrengungen unternommen, um die Schadenersatzforderung zu kürzen. Aber das glauben die Unfallopfer meist erst dann, wenn solche Versuche unternommen werden und sie am eigenen Leib erfahren müssen, dass sie bisher wohl zu gutgläubig waren. Aber der Mensch lernt an den Dingen meist dann, wenn er zunächst mal einem Irrtum aufgesessen ist, weil er zu gutgläubig war.

Der unbedarfte Geschädigte weiß vielfach noch nicht einmal, dass auch die Kosten eines Rechtsanwaltes und für ein unabhängiges Gutachten auch Schadenersatzpositionen sind, wie beispielsweise die Reparaturkosten, der Minderwert, die Leihwagenkosten, die allgemeine Unkostenpauschale, Schmerzensgeld usw.

Eine Aufklärung durch die gegnerische Versicherung darf er nicht erwarten, denn er soll sich ja genau so verhalten, wie es für die Geringhaltung seines Schadenersatzanspruches für die gegnerische Versicherung von Nutzen ist.

Oft wird mit dem schnellen Geld gelockt (Wink mit dem Scheck) und mancher Geschädigte erliegt auch dieser Verlockung, um dann (vielleicht) im Nachhinein zu merken, dass schneller Schadenersatz nicht immer vollständiger und korrekter Schadenersatz ist.

Wenn eine Versicherung den Schaden selbst schätzen will, geschieht dies meistens nach dem Motto: „Schätze ich selbst, zahle ich weniger“ , den zumindest hat man dann schon einmal die Kosten für ein unabhängiges Gutachten zur Schadenshöhe gespart, meist auch noch die Kosten für einen Rechtsanwalt, den Minderwert in realistischer Höhe und bei fiktiver Abrechnung die Mwst von 19 %. Satte Gewinne ohne große Anstrengung zu Lasten des Geschädigten und seines berechtigten Schadenersatzanspruchs.

Ein Skandal in dritter Potenz ist es allerdings, dass auf vielen Unfallmitteilungen der Polizei immer wieder Telefonnummern der „Ansprechpartner“ auf Versicherungsseite angegeben sind, die den Geschädigten oft zu einer ersten telefonischen Kontaktaufnahme verleiten und einer versicherungsorientierten „Beratung“ zum Opfer zu fallen.

Um solche „Seilschaften“ kümmern sich bisher weder die Berufsverbände der Kraftfahrzeugsachverständigen, noch die Anwaltschaft und erst recht nicht die Verbraucherinstitutionen und die Politiker. Leben wir in einer Republik der Gehörlosen und Taubstummen oder sind das für die Verantwortungs- und Entscheidungsträger in unserem Staate alles nur kleine Fische ?

Mit freundlichen Grüßen

R.G.

Ja, da sollten sie schon ein bischen mehr anführen. Der Staat Bayern z.B: hat das Abschleppen per Ausschreibung an den GDV verkauft. Darum finden sie in Bayern und Sachsen auf den Polizeikarten die Telefonnummer vom Zentral-Ruf in anderen Ländern wie zB. Brandenburg werden die Bürger auf dem Polizei-Unfallbericht folgend belehrt:

„Unfallmitteilung“ zur Vorlage beim Halter, Haftpflichtversicherer, Rechtsanwalt usw.

Der Verband der Abschleppunternehmer ist bisher nur in Thüringen, Sachsen-Anhalt, Sarland als Gewinner der Ausschreibungen hervorgegangen.

Die Bürger-Rechte werden direkt durch Ausschreibung an die bestzahlenden Versicherer verkauft. Genauso verhält es sich mit Autbahngenehmigungen für freie Kfz.Sachverständige.

Gott sei Dank, dass die Handy eine solche Verbreitung erfahren haben. Damit war der Kauf der Notrufsäulen für den GDV ein Flop.

Man sieht ja ein Wirtschaftsminister bittet um Entlassung wenn der Karren im Dreck ist. Das hat schon alles mit Politik des Handaufhebens zu tun. Da gibts eine gefällige Spendenansammlung und schon fühlt sich die partei für diesen Wirtschaftszwweig besonders einzusetzen. Ein Opfer bleibt eben ein Opfer und ein Profiteuer auch mit Staatszuschuß ein Profiteur.

Hatte heute ein doch sehr aufschlußreiches Gespräch mit einem Bieter bei Autoonline. Dabei stellte sich heraus, dass die HUK-Coburg Versicherung ein Fahrzeug eingestellt hatte, bei dem mit Vorlage des Gutachtens der Versicherung bekannt war, dass das Fahrzeug im Rahmen der 130 % Regulierung repariert wird. Nach Vergleich der eingestellten Werte ergaben sich dann auch noch Differenzen bei den Reparaturkosten im Gutachten zu denen in der Restwertbörse. In der Börse waren diese mit 20 % höher ausgewiesen, so dass dem Anbieter die Möglichkeit der Reparatur des Fahrzeuges nicht ersichtlich war. Einen Hinweis auf captain-huk und den Urteilen zu Anrechnung von Restwerten aus Restwertbörsen öffneten meinem Gesprächspartner die Augen.

Schlagartig war ihm bewußt, er zahlte einen Euro für ein Fahrzeug, welches er nie und nimmer erwerben konnte.

Nun rechnen wir mal all die vielen einen Euros pro Angebot, die Angebote pro Tag und dann auf das Jahr.

SV

Hallo SV

auch mir ist bekannt,dass es bei der HUK Sachbearbeiter gibt,welche z.B.bei der Beschreibung des Schadensumfanges am beschädigten Motorrad den Rahmenschaden-SELBSTVERSTÄNDLICH NUR AUS VERSEHEN- weglassen.

So macht man das,wenn man Ausgaben effektiv kürzen will!

Im Verhältnis dazu ist es ineffektiv,veraltet und viel zu teuer,einem Versicherungsbetrüger auf die Schliche zu kommen.

M.f.G.Peter

Hallo SV

Ihr klärendes Gespräch mit dem Autoonlinebieter würde ich noch einmal aufgreifen, wenn er auf ein „Angebot“ der HUK bei Autoonline geboten hat (wo Ihr Gutachten bzw. Bilder daraus gegebenenfalls eingestellt wurden) und um Übermittlung der den Bietern zur Verfügung gestellten Daten bitten.

Sollte es sich hier etwa wieder einmal um eine vorsätzliche Urheberrechtsverletzung durch die HUK handeln?!

hallo peter pan

heißt das, dass die versicherungsbetrüger jetzt nicht mehr ausserhalb der der versicherungspaläste sind?

Hallo Peter Pan, ob man bei den Versicherungen denkt, sich mit allerlei „Sparmaßnahmen“, auf Kosten anderer als auch zu Lasten anderer „sehr wahrscheinlich“ über Wasser halten zu können?

http://www.swissinfo.ch

„FRANKFURT (AWP International) – Die deutschen Versicherer werden nach Einschätzung ihres Verbandspräsidenten ohne Staatshilfe durch die Finanzkrise kommen. Er halte es „für unwahrscheinlich, dass es einer staatlichen Hilfe für einen Versicherer bedarf“, sagte der Präsident des Gesamtverbandes der Deutschen Versicherungswirtschaft, Rolf-Peter Hoenen, der „Frankfurter Allgemeinen Zeitung“ (Dienstag).“

Versicherer brauchen keine Staatshilfe?

Besseres Risikomanagement?

Dann haben sich die Versicherer an den Börsen wohl nicht verzockt – oder vielleicht nur ein kleines bisschen?

Versicherer betreiben selbstverständlich keine Gewinnmaximierung durch Anlagenoptimierung = maximale Verzinsung.

Selten so gelacht!

So oder so ähnlich kam´s doch vor nicht all zu langer Zeit von diversen Bankensprechern rüber?

Abwarten, ob vielleicht auch hier, wie bei einigen Akteuren des Banken(un)wesens, letztendlich die alte „Weisheit“ zum tragen kommt:

Was interessiert mich mein Geschwätz von gestern!